┊文章閱讀:次

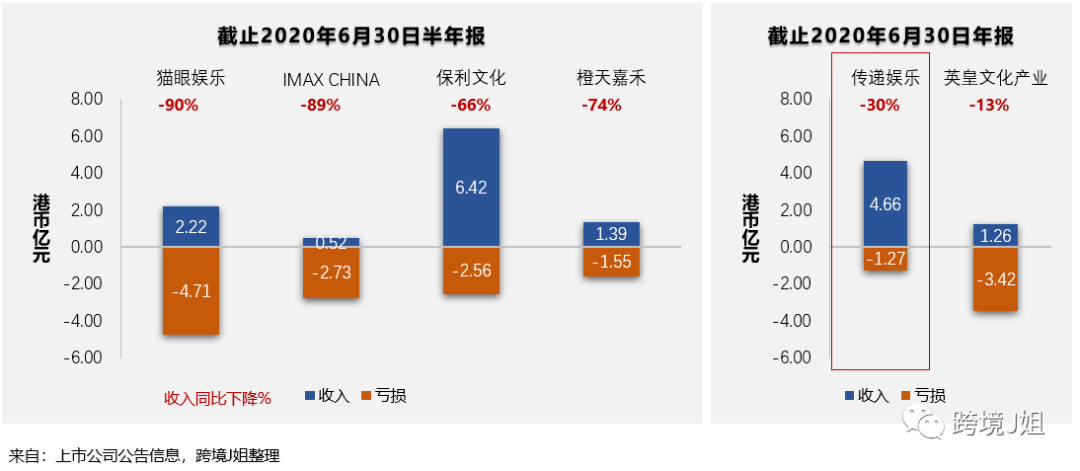

9-10月是港股的年報/半年報披露業績時期,受疫情最直接影響的影視文娛行業,業績普遍受到巨大沖擊,以影院運營及電影制作為主營業務的港股上市公司,比如貓眼、IMAX CHINA、保利文化、橙天嘉禾等,業績同比跌幅巨大。其中像貓眼娛樂1896.HK主營業務為在線電影票務的,半年報虧損近4.7億港元。

同樣是有影院業務的傳遞娛樂1326.HK,在最近披露的年報數據中,恰巧因為提前布局和優化了業務結構,從而“避險”了影院業務所帶來的巨大損失。而這樣的布局背后,是一個兩年前通過“借殼”重組、快速并購擴張,以及背后老板極具“先見之明”低調布局的資本運作故事。

從資本運作的角度來解讀傳遞娛樂1326.HK,有幾個核心點值得關注和借鑒的:

1》 “借殼”后,快速并購網劇網綜制作業務,加大利潤貢獻比例,彌補了原有影院業務在疫情下的巨大影響。可以說背后老板資本運作做的快、準、“狠”。

2》 收購的制作團隊—厚海文化,在今年拿下愛奇藝S+級網劇,陣容達到明年的劇王地位。從選擇并購標的來看,老板“賭”對了團隊,厚海文化的制作業務成為主要貢獻利潤的板塊。

3》 實控人自帶的特殊背景,借殼后不靠講故事增發圈錢,大股東不減持,主要收購資金都來源于大股東自有資金支持。這個和傳統借殼案例中,做市值講故事圈錢是截然不同的。

4》 “借殼”后并不改變業務性質,就是真正意義的產業并購重組。選“殼”選對了。

1 傳遞娛樂是誰?背后老板又是誰?

作為一家文娛影視業的上市公司,傳遞娛樂這個名字并非為人熟知。所以我們先來盤點幾個近期文娛行業的大熱搜,再來了解這家公司。

1. 今年8月19日,愛奇藝、孫儷官宣新劇《理想之城》開機,這部劇從導演到演員的陣容是相當之豪華,娘娘主演的劇,那必然是全年的劇王。

這部劇背后的出品方是傳遞娛樂和厚海文化傳遞娛樂的全資子公司。

2. 《理想之城》開機儀式上出現了楊超越,這位Z世代流量小主,6月才官宣修改自己的身份為演員、歌手楊超越,這就馬上能和娘娘搭戲了?

傳遞娛樂去年9月就已公告,收購了楊超越所在的經紀公司聞瀾文化。楊超越現在是傳遞娛樂旗下藝人。

3. 過去一年時間,李一桐這個名字沒少上熱搜,從電視劇到電影,合作的都是頂尖級一線的男演員,抖音上還有個視頻專門八卦李一桐是什么背景;最近熱播大叔甜寵劇《我喜歡你》,刷爆了各個社交平臺,女主趙露思也是新生代流量小主。

李一桐、趙露思都是傳遞娛樂旗下藝人。

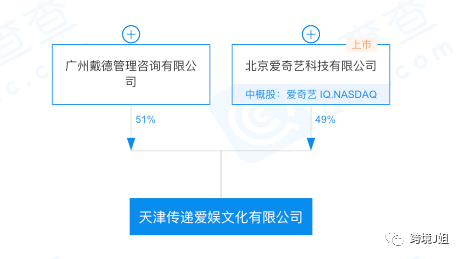

4. 今年4月,愛奇藝和傳遞娛樂的全資子公司成立合資公司,傳遞娛樂年報里披露,這家合資公司是以MCN紅人業務為主。不同于A股對于網紅題材的炒作,傳遞娛樂確實是相當低調,包括和愛奇藝的戰略合作,也沒有借題發揮去炒熱點。

信息來源:企查查

看完上面幾個熱點,大家對于傳遞娛樂的業務有了一些了解吧。而這家公司背后的大BOSS,就是富力地產二代張量。

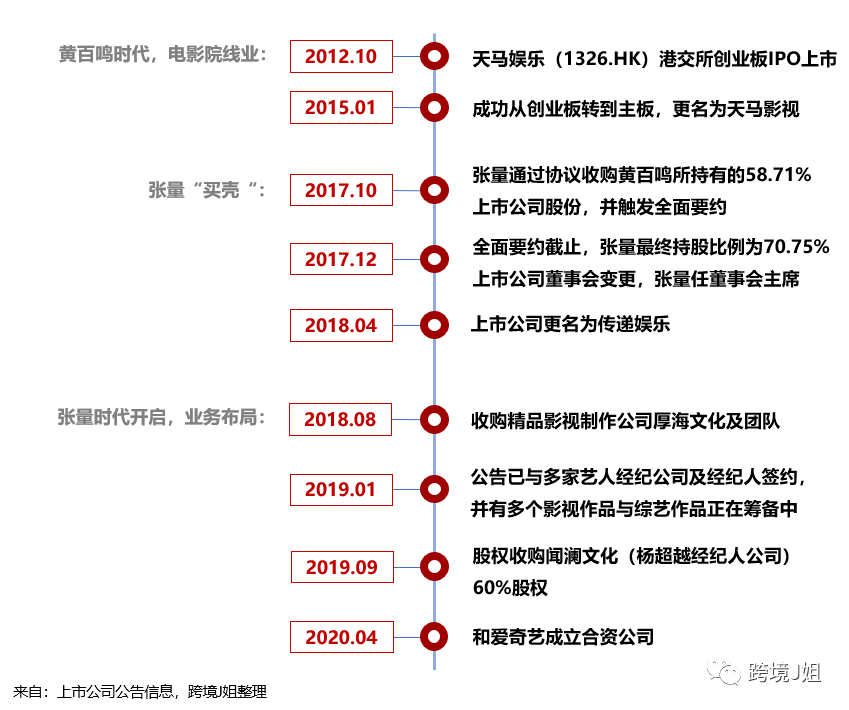

張量涉足港股資本市場的歷史,要始于2012年在港股主板IPO的力量能源1277.HK,從名字上就能很清楚是富力系背景。隨后于2017年張量通過全資控股的境外架構 “借殼”天馬影視,后改名為現在的“傳遞娛樂”。J姐此篇要解析的正是開篇提到的一系列熱點背后的這位低調老板,和他的傳遞娛樂資本運作故事。

2 選“殼”天馬影視,成功第一步

前身天馬影視 – 主營業務協同

傳遞娛樂的前身名為“天馬影視”,背后的老板是港股娛樂圈的前輩黃百鳴,對于85前出生的朋友們應該不會陌生,黃百鳴曾經主演的《開心鬼》系列是90年代港片的經典之作。

天馬娛樂于2012年在港股創業板IPO,上市兩年后于2015年1月,由創業板成功轉到了主板,更名為“天馬影視”。天馬影視的主營業務分為兩塊,電影制作和影院放映業務,在上市初期,電影制作是主要收入構成部分。從2015年開始,黃百鳴不斷增加影院放映業務,在香港布局了5間電影院,2018年上市公司主營業務收入有超過80來源于影院放映。

香港這種寸土寸金的地方,影院的地理位置,決定了票房收入的規模。截至2019年,香港共有電影院58家,其中港島租金最高影院數最少共16家,天馬影視的5家影院中有3家都分布在港島,另外2家分別在九龍和新界。其中九龍的Cinema City朗豪坊位于全香港人氣最旺地區-旺角中心。

Cinema City朗豪坊2017/2018財年票房收入在香港電影院中排名第一。

香港影院很多都是以租賃的方式,像萬達這種自有房產做院線的并不多。黃百鳴的這5間影院,租約簽訂的時間都是在10年以上,外來人即使是有這個財力,也很難能夠談下來最核心區域的商鋪租約。

2015年,也是天馬影視剛從創業板轉到主板這年,市場上便開始有很多傳聞關于黃百鳴要出售股份,上市公司也做過信息披露,卻一直沒有確定買家。直至2017年10月,張量收購了黃百鳴全部股份,成為了新控股股東。

“殼”價,值嗎?

2017年10月,天馬影視公告,黃百鳴、及其控股的主體,出售所持有的天馬影視58.71股份,買方身份就是張量。交易方案也是比較典型的港股收購上市公司的方式:買老股+觸發全面要約。

上市公司控股權變更后,黃百鳴徹底退出,新股東張量持有上市公司70以上的股份,付出的總成本達5.86億港元。

關于殼價的問題,J姐經常收到私信咨詢,問的很直接:“港股現在殼價多少?”這類問題很難用具體數值的方式去回答。前幾年市場上經常有人說,港股買殼殼價達3-4億港元了,其實這個是綜合一系列交易數據的平均值,能體現的就是一個時間段內,發生的“借殼”交易對價較凈資產溢價后的數據。但是每個交易都是獨一無二的案例,不能一概而論的去比較。我們舉兩個小例子,來看看殼價這個問題:

1. A上市公司,有土地、房產等固定資產;B上市公司沒有固定資產,以輕資產為主的,這兩個市值都是較其凈資產溢價50,那么你覺得這個溢價針對哪家公司更值?同理,3-4億殼價怎么能一概而論所有上市公司呢?

2. 一家上市公司原有業務為紡織,借殼后,新股東要做醫療,這種主營業務截然不同的方向,造成后續很難收購新資產,老資產也難以剝離,無論做什么,都會被監管機構定義為借殼上市,按照新規36個月內不能出售老資產,時間成本更高了。那么即使以一個比較低的溢價收購這個上市公司,值得么?

回到天馬影視這個案例,數據上看似張量付出較高的溢價,值嗎?這個問題暫且放在一邊,讓我們繼續看上市公司后續操作。

3“借殼”后,快速并購擴張

巧妙避險老資產虧損

2017年12月完成全面要約,2018年4月更名上市公司為傳遞娛樂,天馬影視時代正式過去了。至此開始,張量迅速的展開了一系列并購交易,轉型布局新業務,相比于其他借殼案例,這樣的速度和資金實力,確實凸顯了不一樣的魄力。

我們梳理一下借殼完成后,短短3年不到的時間里,新股東的布局:

收購新生代影視制作公司,火速布局網綜網劇

2018年5月公告,收購一家精品影視制作公司:厚海文化,估值4.5億人民幣,2018,2019年度對賭業績凈利潤分別為4,000萬、6,000萬人民幣。

影視公司是輕資產類,制作團隊和產出的作品是估值的核心。當時收購時,厚海的創始團隊平均年齡都是80后,幾個創始人也都是業內知名作品的制作人,以小而美的網劇網綜為主,但是沒有特別響亮的頭部劇作品。但是今天來看,厚海文化拿下了愛奇藝S+級自制劇,團隊的整體價值后市可期。

除了股權收購外,傳遞娛樂在娛樂資源運作手段嫻熟,比如快速簽約新生代演員趙露思、李一桐等,以及高關注度編劇。

1.6億并購楊超越簽約經紀公司

這個是造成輿論最多的,原因就是楊超越流量大啊,公告一出,解讀為楊超越身價1.6億,其實懂得人看了公告就明白,這個支付對價不是給個人,是楊超越所在的公司聞瀾文化,除了楊超越以外,團隊運作的是同樣的孵化流量小生業務。

股權收購,收益法估值,對賭三年累計7,000萬利潤,篤定的是楊超越的IP價值以及未來孵化出另一個“楊超越”的運作能力,誰都很難去判斷估值值不值,但是從這次楊超越和孫儷一起出現在理想之城開機典禮上,作為偶像練習生出身的姑娘,第一部影視作品能夠和娘娘合作,應該足以說明背后資本運作的寓意深長了。

這里有個重點,張量接手后,并購的標的都是第三方資產,不同于其他借殼案例,新股東接盤后是要把自己控股的其他資產裝入上市公司。

4 影院行業受困疫情,新業務彌補虧損

今年疫情的發生,影院業務普遍受到致命影響。港股幾家以影院運營為主營業務的上市公司,上半年的財務數據呈斷崖式下滑。貓眼娛樂1896.HK主要收入來源于在線票務服務,影院暫停營業造成在線票務業務整體下滑,上半年虧損4.71億港元。除此以外,IMAX CHINA、保利文化、橙天嘉禾這幾家上市公司都是以院線運營為主要收入來源的,2020年半年報披露的財報數據也都慘不忍睹:

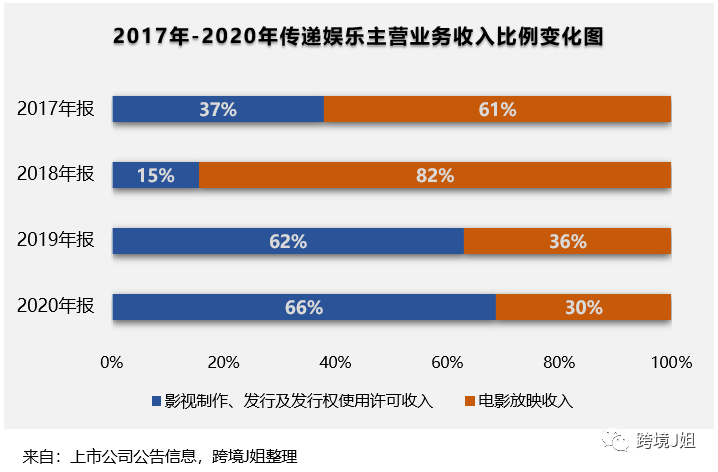

傳遞娛樂9月25日也披露了報告期為6月30 日的2019年報,從數據上看,同樣是主營業務含有影院運營,對比同行業其他幾家來看,相對受到的沖擊要小很多。黃百鳴時代的天馬影視,基本收入都是以影院為主;張量接手之后,傳遞娛樂迅速的戰略業務布局,主營業務收入的構成發生了變化,這也是本次疫情發生后,上市公司沒有受到致命打擊的原因。

2018年之前,天馬影視時代,主營業務中60-80以上來自于影院業務。控股權變更后,上市公司主營業務構成中影視制作逐步加力,成為主要收入來源,抵御住了今年疫情對影院業務的沖擊。

港股很多借殼案例,從一開始“選殼”就出現了方向性錯誤,歷史業務和未來新業務的實質性不同,造成接手后一系列的困難。傳遞娛樂這個案例中,張量并沒有改變上市公司主營業務性質,只是在同一行業賽道內,做了業務結構的優化。這也是整個交易的巧妙之處。真正的能夠實現業務協同的重組,才是并購重組上市公司的核心。

5 接手后不圈錢,大股東持續投入資金

張量接手后,傳遞娛樂進行并購的資金來源主要是以大股東提供借款為主。不同于常見的港股借殼案例,很多新股東接盤后,會做新題材的炒作,進行增發配股融資。但是傳遞娛樂一直沒有做過增發,大股東持股始終保持在75,因此二級市場市值反饋低迷。從這一點看,似乎是大股東對上市公司后續發展信心十足,持續資金支持上市公司,不愿現階段因增發融資攤薄股份。

總結

傳遞娛樂這個案例,總結出來有幾個關鍵點值得回味:

1. 新業務和老業務協同性強,并購重組的目標定位準確。簡單說,“殼”選的正確。

2. 新業務布局快速,并購標的為第三方資產,不存在關聯交易等交易難度。

3. 持續自有資金投入,市值低迷時期不圈錢,低調布局。

港股娛樂行業一直是出資本運作高手的地方,比較典型的就是徐崢的歡喜傳媒,徐崢和港股資本市場老前輩董平一起借殼上市,歡喜傳媒借殼后曾一度不惜重金高成本簽約導演、編劇等,上市公司曾年度虧損達十幾億以上,后來幾部高票房電影獲得了回報。

相比之下,張量的操作手法略不同,張量并購的是整體制作團隊,“賭”的是這個團隊能創造出來的產品價值。幾年的布局漸漸開花結果,斬獲愛奇藝S+劇,承包2021年劇王《理想之城》。中國千萬個中小型影視公司,能夠賭中一個頭部劇的概率非常低,這多少是有運氣眷顧。但張量快速布局了網綜網劇新業務,彌補了今年疫情造成的影響,確實是顯示出其對于行業發展的整體判斷和先見之明。

Copyright @ 2013-2020 中國福建網 版權所有

免責聲明:本站為非營利性網站,部分圖片或文章來源于互聯網如果無意中對您的權益構成了侵犯,我們深表歉意,請您聯系,我們立即刪除。