┊文章閱讀:次

魔幻激蕩的2020年,在新冠肺炎疫情沖擊下,傳統(tǒng)金融機(jī)構(gòu)的數(shù)字化轉(zhuǎn)型已成為不可逆轉(zhuǎn)的大勢(shì)。

風(fēng)起云涌,意識(shí)到危機(jī)的大型銀行、保險(xiǎn)公司們紛紛按下數(shù)字化建設(shè)的加速鍵。

然而,金融科技內(nèi)功的修煉并非一朝一夕之事。金融壹賬通企業(yè)金融CEO費(fèi)軼明在接受媒體采訪時(shí)曾表示,“有很多金融機(jī)構(gòu),特別是中小銀行仍拘泥于過(guò)去的運(yùn)營(yíng)思路與流程。他們急需外部力量來(lái)實(shí)現(xiàn)深度數(shù)字化轉(zhuǎn)型。”

面對(duì)廣闊的市場(chǎng)需求,平安集團(tuán)聯(lián)營(yíng)公司——金融壹賬通憑借強(qiáng)大的人工智能、區(qū)塊鏈、大數(shù)據(jù)等技術(shù)躬身入局。

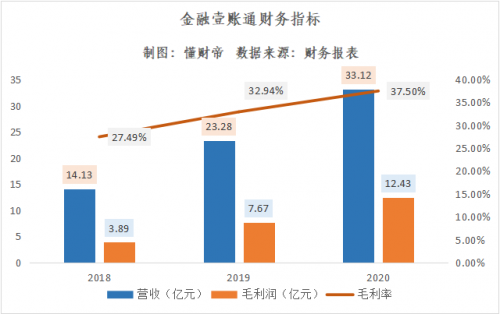

其2020年財(cái)報(bào)顯示,報(bào)告期內(nèi),公司實(shí)現(xiàn)營(yíng)業(yè)收入33.12億元,同比增長(zhǎng)42.3,年度毛利潤(rùn)達(dá)到12.43億元,同比大增62.1。

另外,值得注意的是,金融壹賬通已形成了銀行、保險(xiǎn)、投資垂直領(lǐng)域“橫向一體化、從SaaS到IaaS縱向全覆蓋”的全產(chǎn)品線。

這意味著,金融壹賬通已從“零配件”服務(wù)商,進(jìn)化為一家“整車式輸出+自動(dòng)駕駛”的金融科技TaaS賦能者。

但董事長(zhǎng)兼CEO葉望春并不滿足于此,身處于千億級(jí)金融科技SaaS風(fēng)口之上,他開(kāi)始描繪更長(zhǎng)遠(yuǎn)的商業(yè)藍(lán)圖。

一方面,金融壹賬通將科技賦能金融的生態(tài)中持續(xù)深耕;另一方面,金融壹賬通還要乘新基建東風(fēng),持續(xù)鞏固底層技術(shù)基礎(chǔ),成為粵港澳大灣區(qū)乃至中國(guó)“金融新基建”的中流砥柱。

金融科技下半場(chǎng)

2021年,中國(guó)產(chǎn)業(yè)互聯(lián)網(wǎng)浪潮奔涌激蕩,金融科技開(kāi)始走向技術(shù)驅(qū)動(dòng)增長(zhǎng)的下半場(chǎng)。

面對(duì)新商業(yè)藍(lán)海,金融機(jī)構(gòu)們本想搶先分一杯羹。但他們卻發(fā)現(xiàn),曾經(jīng)斥巨資打造的科技系統(tǒng),如今已達(dá)不到實(shí)際業(yè)務(wù)的要求。

有行業(yè)人士曾透露:“在信息科技化水平上,有的銀行可能達(dá)到了85,但有些中小行甚至不足50。”

十年金融科技的蓬勃發(fā)展,為何賽道中的玩家們?nèi)月浜笥跁r(shí)代?

找尋背后的核心原因,懂財(cái)?shù)壅J(rèn)為,這主要是因?yàn)橹袊?guó)的互聯(lián)網(wǎng)基礎(chǔ)設(shè)施建設(shè)相對(duì)滯后,金融行業(yè)的數(shù)字化水平還處于初級(jí)階段。

最直接的例證就是,過(guò)去大多數(shù)中小型金融機(jī)構(gòu)幾乎沒(méi)有對(duì)個(gè)人用戶的消費(fèi)、出行、娛樂(lè)等數(shù)據(jù)開(kāi)展過(guò)真正意義上的數(shù)據(jù)治理業(yè)務(wù),這導(dǎo)致他們?cè)诙床炜蛻粜枨蟆⒋髷?shù)據(jù)輔助風(fēng)險(xiǎn)方面遠(yuǎn)遠(yuǎn)落后于互聯(lián)網(wǎng)巨頭。

此外,借用英國(guó)經(jīng)濟(jì)學(xué)家羅納德·哈里·科斯的交易成本理論來(lái)看,當(dāng)前,銀行由于企業(yè)形態(tài)、管理模式固化,其內(nèi)部交易成本已遠(yuǎn)遠(yuǎn)高于市場(chǎng)的交易成本。

對(duì)此,一位金融科技公司高管深有體會(huì):“銀行通常有非常嚴(yán)格的制度和程序,如需推出一個(gè)新產(chǎn)品,就必須按照流程走,至少需要六個(gè)月。”

但廣袤的商業(yè)叢林中仍有脫穎而出者,中國(guó)平安就是其中的優(yōu)等生。

回顧歷史,平安集團(tuán)能率先實(shí)現(xiàn)數(shù)字化轉(zhuǎn)型,在很大程度上,要?dú)w功于創(chuàng)始人馬明哲過(guò)人的戰(zhàn)略眼光。

金融產(chǎn)業(yè)是Change Or Die非變即死。”

順著這一思路,2013年,平安確立了“金融+科技”的戰(zhàn)略轉(zhuǎn)型目標(biāo)。同年,時(shí)任平安集團(tuán)首席信息執(zhí)行官的陳心穎現(xiàn)平安集團(tuán)聯(lián)席CEO正式掌舵平安集團(tuán)科技板塊。

當(dāng)時(shí)令她感到困擾的是,如何把一家傳統(tǒng)的金融企業(yè)、通過(guò)科技賦能使之蛻變成為“科技驅(qū)動(dòng)創(chuàng)新”的綜合金融集團(tuán)。陳心穎決定從金融業(yè)普遍面臨的獲客營(yíng)銷、風(fēng)險(xiǎn)管理、數(shù)據(jù)分析等問(wèn)題入手,由此,打造一個(gè)將平安金融科技能力對(duì)行業(yè)開(kāi)放平臺(tái)的構(gòu)想開(kāi)始在她的腦海中形成。

隨著時(shí)間的推移,馬明哲更是看到了To B產(chǎn)業(yè)互聯(lián)網(wǎng)賽道的商業(yè)機(jī)遇。他認(rèn)為,“技術(shù)開(kāi)放是大勢(shì)所趨,金融機(jī)構(gòu)和互聯(lián)網(wǎng)公司必將在此同場(chǎng)競(jìng)技。”

后來(lái)的事實(shí)證明,這確實(shí)是一個(gè)具有先見(jiàn)之明的判斷。

此后數(shù)年,金融壹賬通站在平安集團(tuán)的科技肩膀上不斷創(chuàng)新,重金加碼人工智能、區(qū)塊鏈、大數(shù)據(jù)等底層技術(shù)的研發(fā)與應(yīng)用。

如今,經(jīng)過(guò)市場(chǎng)的磨礪,金融壹賬通已成功進(jìn)化為中國(guó)領(lǐng)先的商業(yè)科技云服務(wù)商。

其2020年財(cái)報(bào)數(shù)據(jù)顯示,報(bào)告期內(nèi),金融壹賬通營(yíng)業(yè)收入為33.12億元,同比2019年的23.28億元增長(zhǎng)42.3。

同期金融壹賬通毛利潤(rùn)達(dá)到12.43億元,同比大增62.1,近三年復(fù)合增長(zhǎng)率達(dá)到47.29。

“整車式輸出”的TaaS服務(wù)商

隨著人口流量紅利的消逝,產(chǎn)業(yè)數(shù)字化正成為時(shí)代主旋律。

數(shù)字化時(shí)代,最為關(guān)鍵的莫過(guò)于大數(shù)據(jù)、云計(jì)算、人工智能、區(qū)塊鏈等科技技術(shù),它們是解放企業(yè)生產(chǎn)力、提升經(jīng)營(yíng)效率、降低運(yùn)營(yíng)成本的關(guān)鍵。

但回顧金融行業(yè)數(shù)字化轉(zhuǎn)型歷程來(lái)看,中國(guó)大多數(shù)中小金融機(jī)構(gòu),乃至中型銀行幾乎都不具備上述技術(shù)的自主研發(fā)能力,他們?cè)诋a(chǎn)業(yè)互聯(lián)網(wǎng)浪潮中已舉步維艱。

更為嚴(yán)峻的是,國(guó)內(nèi)市場(chǎng)中幾乎沒(méi)有一家金融科技公司能洞察金融機(jī)構(gòu)真正的痛點(diǎn)需求、并為其提供從底層技術(shù)到前端應(yīng)用的全套數(shù)字化解決方案。

嗅到數(shù)萬(wàn)億金融產(chǎn)業(yè)數(shù)字化的商業(yè)機(jī)遇,定位于TaaSTechnology-as-a-Service科技即服務(wù)商業(yè)云服務(wù)平臺(tái)的金融壹賬通、以獨(dú)特的“科技+業(yè)務(wù)”雙賦能模式,率先成為破局者與解題者。

拆解金融壹賬通的商業(yè)科技云服務(wù)平臺(tái),其核心覆蓋了IaaS金融云、BaaS區(qū)塊鏈平臺(tái)、DaaS數(shù)據(jù)中臺(tái)和PaaS金融科技生態(tài)圈。

據(jù)介紹,目前金融壹賬通16大產(chǎn)品線覆蓋了從營(yíng)銷獲客、風(fēng)險(xiǎn)管理和客戶服務(wù)的全流程服務(wù),以及從數(shù)據(jù)管理、智慧經(jīng)營(yíng)到云平臺(tái)的底層技術(shù)服務(wù),為銀行、保險(xiǎn)、投資等多個(gè)垂直領(lǐng)域提供“全流程、端到端”的科技賦能。

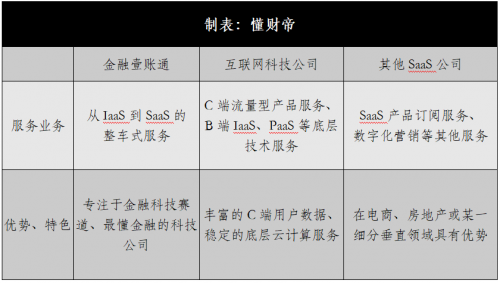

將視野擴(kuò)張,從整個(gè)云計(jì)算產(chǎn)業(yè)來(lái)看,金融壹賬通與其他的互聯(lián)網(wǎng)科技公司,以及SaaS公司相比有何區(qū)別?

與眾多互聯(lián)網(wǎng)公司、SaaS公司不同的是,金融壹賬通能向行業(yè)輸出從IaaS到SaaS的金融全產(chǎn)業(yè)鏈服務(wù)。

互聯(lián)網(wǎng)科技公司大多只有針對(duì)性地提供底層的IaaS或PaaS服務(wù)。如某全球公認(rèn)的公有云巨頭、在電商SaaS賽道的市場(chǎng)份額卻完全為0。國(guó)內(nèi)多個(gè)互聯(lián)網(wǎng)企業(yè)的重點(diǎn)布局在IaaS或PaaS服務(wù)上,至于SaaS特別是金融SaaS,則很少深度涉獵。

而一般的SaaS公司,則相對(duì)專注于為客戶提供細(xì)分行業(yè)的SaaS訂閱服務(wù)或支付、營(yíng)銷等其他服務(wù),但大多初創(chuàng)型SaaS企業(yè)并沒(méi)有自己的IaaS系統(tǒng)。

“金融壹賬通提供的是整套產(chǎn)品解決方案,其商業(yè)邏輯有別于一般軟件公司‘賣項(xiàng)目按人頭收費(fèi)’的模式。為助力銀行和保險(xiǎn)公司實(shí)現(xiàn)全面數(shù)字化轉(zhuǎn)型,我們致力于開(kāi)發(fā)出滿足不同類型金融客戶的產(chǎn)品,這也是金融壹賬通估值有別于一般軟件公司的根本原因。”費(fèi)軼明此前接受采訪時(shí)指出。

背靠深耕金融行業(yè)三十余年、業(yè)內(nèi)率先啟動(dòng)科技轉(zhuǎn)型的平安集團(tuán),這意味著,金融壹賬通對(duì)金融行業(yè)數(shù)字化轉(zhuǎn)型的理解已遠(yuǎn)遠(yuǎn)領(lǐng)先于同業(yè)。截至2020年12月末,金融壹賬通累計(jì)為642家銀行、106家保險(xiǎn)類機(jī)構(gòu)提供服務(wù)。

無(wú)論是TaaS平臺(tái)或是SaaS公司,其中一個(gè)關(guān)鍵的核心競(jìng)爭(zhēng)力,在于其科技能力壁壘與長(zhǎng)期的研發(fā)高投入。

金融壹賬通深諳此道。財(cái)報(bào)顯示,2020年公司用于研發(fā)投入的總費(fèi)用支出為13.70億元,同比增長(zhǎng)16.8。最近四年,金融壹賬通的研發(fā)總投入超過(guò)38億元。

而長(zhǎng)期重金投入下的科研成果也頗為亮眼。截至去年年底,金融壹賬通的全球?qū)@暾?qǐng)已累計(jì)達(dá)4836項(xiàng),并連續(xù)三年入圍畢馬威評(píng)選的“中國(guó)領(lǐng)先金融科技50企業(yè)”榜單。

過(guò)去五年間,金融壹賬通陪伴金融機(jī)構(gòu)走過(guò)了數(shù)字化轉(zhuǎn)型的初始階段,并積累了大量一手的業(yè)務(wù)經(jīng)驗(yàn)。但在實(shí)踐中金融壹賬通洞察發(fā)現(xiàn),傳統(tǒng)“單點(diǎn)式”的解決方案已經(jīng)無(wú)法滿足金融機(jī)構(gòu)“多點(diǎn)開(kāi)花”的數(shù)字化轉(zhuǎn)型需求。

先行者洞察行業(yè)變革趨勢(shì),金融壹賬通再度成為了產(chǎn)業(yè)痛點(diǎn)需求的解題者。

2020年,金融壹賬通提出了“從零配件到整車式輸出”的戰(zhàn)略升級(jí),無(wú)疑這次創(chuàng)新為中國(guó)金融產(chǎn)業(yè)數(shù)字化轉(zhuǎn)型提供了新的解題思路。

金融新基建

“培育技術(shù)和數(shù)據(jù)市場(chǎng),激活各類要素潛能。”2020年兩會(huì)上,中央再次為數(shù)字新基建明確定調(diào)。

政策助力、風(fēng)口瞬起,數(shù)十萬(wàn)億市場(chǎng)看似即將被激活。然而,現(xiàn)實(shí)中的產(chǎn)業(yè)數(shù)字化轉(zhuǎn)型并沒(méi)有那么簡(jiǎn)單。

以粵港澳大灣區(qū)為例,國(guó)家測(cè)繪地理信息局測(cè)繪數(shù)據(jù)顯示,目前粵港澳大灣區(qū)每平方公里GDP產(chǎn)出為2937萬(wàn)美元,但東京灣區(qū)已達(dá)到5190萬(wàn)美元,紐約灣區(qū)更是高達(dá)8000萬(wàn)美元。

從經(jīng)濟(jì)形態(tài)分析,這主要是因?yàn)榛浉郯拇鬄硡^(qū),特別是廣東坐擁數(shù)量龐大的民營(yíng)中小型企業(yè)。他們分散而體量相對(duì)較小,很難依靠個(gè)體力量在數(shù)字新基建浪潮中完成自我革新。

如今,隨著云計(jì)算、區(qū)塊鏈等技術(shù)的變革更替,這一社會(huì)痛點(diǎn)問(wèn)題正逐步找到了化解的新路徑。

2020年初,在廣東省地方金融監(jiān)管局的指導(dǎo)下、金融壹賬通提供技術(shù)支持,率先打造廣東省中小企業(yè)融資平臺(tái),目前已接入34個(gè)政府部門(mén)的250多項(xiàng)數(shù)據(jù),并全面采集了廣東省1100多萬(wàn)家企業(yè)信息,累計(jì)服務(wù)中小企業(yè)逾72萬(wàn)家、累計(jì)實(shí)現(xiàn)融資額近400億元。

以“中小融”平臺(tái)的潮州分站為例,上線僅2個(gè)多月,平臺(tái)累計(jì)注冊(cè)企業(yè)數(shù)量近萬(wàn)家,覆蓋了潮州市8以上企業(yè),有效紓解了當(dāng)?shù)刂行∑髽I(yè)融資難題。

基于區(qū)塊鏈技術(shù),金融壹賬通與招商局集團(tuán)率先落地“蛇口—順德組合港”項(xiàng)目,以蛇口、順德兩港一體化為起點(diǎn)和試驗(yàn)田,共建粵港澳大灣區(qū)組合港物流及貿(mào)易便利化服務(wù)平臺(tái),推動(dòng)大灣區(qū)建設(shè)成本更低、效率更高的國(guó)際航運(yùn)中心。

金融壹賬通,已成為粵港澳大灣區(qū)乃至中國(guó)金融行業(yè)的數(shù)字科技基礎(chǔ)設(shè)施建設(shè)者,與粵港澳大灣區(qū)和中國(guó)經(jīng)濟(jì)的發(fā)展共生、共振。

嗅覺(jué)靈敏的機(jī)構(gòu)投資者已察覺(jué)到金融壹賬通高速增長(zhǎng)、蓄力騰飛的跡象。

摩根士丹利在其“買入”評(píng)級(jí)的調(diào)研報(bào)告中稱“我們看好長(zhǎng)期需求,并相信金融壹賬通在行業(yè)中處于有利地位。預(yù)計(jì),金融壹賬通的收入在2021-2023年將保持40復(fù)合年增長(zhǎng)率。”

若對(duì)標(biāo)國(guó)外SaaS龍頭公司Salesforce、Shopify十年十倍的發(fā)展歷程看,金融壹賬通的未來(lái)將是千億級(jí)的星辰大海。

如今,東風(fēng)已起。

金融壹賬通當(dāng)率千帆啟航。

Copyright @ 2013-2020 中國(guó)福建網(wǎng) 版權(quán)所有

免責(zé)聲明:本站為非營(yíng)利性網(wǎng)站,部分圖片或文章來(lái)源于互聯(lián)網(wǎng)如果無(wú)意中對(duì)您的權(quán)益構(gòu)成了侵犯,我們深表歉意,請(qǐng)您聯(lián)系,我們立即刪除。