┊文章閱讀:次

圖片來源:視覺中國

拼多多上市之初,我們曾以《拼多多真是阿里京東的顛覆者嗎?》為題分析當(dāng)前其面臨的諸多挑戰(zhàn)和機會,總結(jié)為:其一拼多多貨幣化率飆升會對商家?guī)磔^大的運營負擔(dān);其二,拼多多市場投入費用遠高于GMV和營收增速,其在彼時仍是一家市場費用拉動型企業(yè)。

以上兩大問題也是困擾拼多多的關(guān)鍵,換句話說,拼多多能否突破以上問題乃是檢驗其模式先進性的唯一標(biāo)準(zhǔn),那么,在Q2財報中,以上問題是否得到有效紓解亦或是進一步加重呢?

貨幣化率與GMV、營收增速的糾結(jié)

在當(dāng)季財報中,拼多多官方只披露了連續(xù)12個月的GMV情況,為2621億元,Q2當(dāng)季GMV官方諱莫如深。有媒體認為,之所以如此是因為GMV增速不理想,選擇性公布運營數(shù)據(jù)。

那么,拼多多的GMV增速究竟如何呢?

官方披露連續(xù)12個月的貨幣化率已經(jīng)達到2.2%,高于上季度連續(xù)12個月的1.6%。

根據(jù)測算,連續(xù)12個月貨幣化率增速達到37.5%,從招股書和Q2財報中:截至今年Q1和Q2連續(xù)12個月的GMV總量分別為:1987億元和2621億元,增速為31.9%,可推出連續(xù)12個月的營收增長率為81.3%。

連續(xù)12個月營收增速是GMV增速的2.5倍,能夠反映出拼多多平臺中商家較之過去要面臨更大的運營壓力。

考慮到Q2對連續(xù)12個月貨幣化率的拉升作用,并綜合Q1當(dāng)季2.1%的貨幣化率水平,Q2當(dāng)季貨幣化率水平應(yīng)有較大幅度提升,也即,當(dāng)季營收與GMV的增速差將會大于2.5倍,這是高貨幣化率的原因之一。

綜合以上分析,Q2當(dāng)季的GMV增速應(yīng)該會在30%左右,這個成績顯然不能算的上是優(yōu)秀,無論是天貓還是京東,在模式穩(wěn)定之后其GMV增速也都在30%以上。

上市之后的拼多多正處于關(guān)鍵的轉(zhuǎn)型階段,一方面面臨比較嚴峻的品牌升級問題,由于中低端品牌聚集,前一段時間輿論的討伐式聲音足可見一斑;但另一方面,拼多多則在加快推進貨幣化率的高速增長,連續(xù)12個月該數(shù)字增長了37.5%,這意味不具有強品牌毛利優(yōu)勢的中低端(尤其是低端)品牌運營壓力陡然提升,在現(xiàn)階段有點竭澤而漁的味道,但此中成敗關(guān)鍵就要看拼多多是否具有強品牌運營能力的潛質(zhì)和能力。

若拼多多轉(zhuǎn)型成為一線品牌的聚集平臺,可為接下來的高貨幣化率提供諸多可能,這是拼多多躋身真正一流電商平臺的基礎(chǔ),但若無法完成華麗轉(zhuǎn)型,此時的高貨幣化率很容易成為提高商家門檻,打消商家參與的積極性。

那么,拼多多能否在品牌升級以及商家運營中找到相關(guān)平衡點呢?

降賬期能否等到強品牌那天?

在Q2財報中,我們發(fā)現(xiàn)其向商家的應(yīng)付賬款由2017年底的98.3億元降到當(dāng)季的93.1億元,營收大幅增長,應(yīng)付款卻不增反降,考慮到拼多多的傭金模式為平臺扣除傭金之后再返還給商戶,這意味著拼多多正通過降低應(yīng)付賬款賬期實現(xiàn)為商家松綁的目的。

拼多多意圖也很是明顯,用加大營收來加速商業(yè)變現(xiàn),再通過縮短賬期盡可能提高挽留商家繼續(xù)參與平臺,以此實現(xiàn)正向穩(wěn)定發(fā)展,那么,這一天究竟在哪呢?

我們注意到Q2市場費用達到29.7億元,為上季度12.17億元的2.4倍,甚至超出了當(dāng)季總營收的27.09億元,也即,拼多多當(dāng)季所有營收商不足以支撐其廣告費用。

根據(jù)前文分析,我們將拼多多營收、GMV與市場費用環(huán)比增長率分別為:96%、30%(預(yù)估)以及140%,其中市場費用增速最高,但其對營收和GMV的拉動力呈逐漸減弱趨勢。

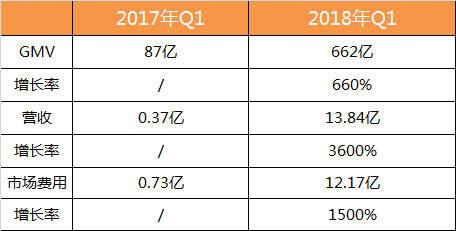

在之前,我們曾制作了以上要素Q1的同步數(shù)據(jù),見下圖。

Q1同比數(shù)據(jù)對比中,營收費用增速是高于市場費用增速的,但在Q2環(huán)比中,營收數(shù)據(jù)已是市場費用增速的68.5%,這從側(cè)面也能夠證明市場費用對諸多財務(wù)數(shù)據(jù)的拉動力正在減弱。

如今,拼多多處于嚴峻的品牌升級問題,這其中又包括兩大元素:

對于拼多多而言,兩大目標(biāo)同樣迫切,若無品牌便無持續(xù)收入增長能力,在引流導(dǎo)購補貼上若無持續(xù)投入便會影響短期商家信心,能夠平衡此節(jié)奏著實不易。

雖然Q2未公布市場費用的詳細去處,但在招股書中卻有如下表述:2017年拼多多銷售和營銷費用為13.4億元,占總收入的77.1%,其中廣告支出8.7億元,促銷支出2.7億元。2018年一季度拼多多銷售和營銷費用12.2億元,占總收入的87.9%,其中廣告支出5.8億元,促銷支出5.5億元

顯然,拼多多轉(zhuǎn)化了品牌升級節(jié)奏,希望能夠通過市場費用大盤的增加,實現(xiàn)以上兩大目的的均衡發(fā)展,但其中卻有個悖論是拼多多無法跨越的,即:頻繁的促銷與品牌升級很難達成統(tǒng)一目的,甚至中低端品牌的促銷會消解來之不易的品牌升級。

從此角度來看,我們對拼多多的品牌升級持相對謹慎態(tài)度。

在此次財報中,我們也看到了拼多多前期在社交電商中表現(xiàn)出來的巨大優(yōu)勢,如在活躍買家增長245%達到3.43億人時,每位活躍買家的支出仍然增加了98%到385元,在2017年之后,拼多多調(diào)整運營策略,由自營平臺轉(zhuǎn)為平臺模式,釋放出巨大的增長潛力。

但從此我們也可以看出部分隱憂,即當(dāng)GMV增速不再迅猛之時,拼多多諸多表現(xiàn)能否如初?就目前看來,貨幣化率、營收以及單個用戶支出都會受到極大的影響,拼多多的上市并非是成功,而是將轉(zhuǎn)型期大幅度縮小:上市后的輿情危機反映出市場和社會對其轉(zhuǎn)型和升級要求之迫切。

就此不難得出結(jié)論:拼多多若要走出低谷,就必須要把握增長和品牌兩大要素的平衡,可這又談何容易?

?【鈦媒體作者介紹:老鐵,O2O解決方案提供者,專欄作者。微信平臺:科技說 微信號:kejishuo】

Copyright @ 2013-2018 中國福建網(wǎng) 版權(quán)所有

免責(zé)聲明:本站為非營利性網(wǎng)站,部分圖片或文章來源于互聯(lián)網(wǎng)如果無意中對您的權(quán)益構(gòu)成了侵犯,我們深表歉意,請您聯(lián)系,我們立即刪除。