┊文章閱讀:次

二手車迎來發(fā)展新機遇,行業(yè)內各環(huán)節(jié)新政不斷落地,拉動并促進行業(yè)正向有序發(fā)展。2021年,國內二手車交易量達到1758.51萬輛,同比增長22.62。盡管二手車行業(yè)加速復蘇、發(fā)展勢頭不斷沖高,但有關行業(yè)服務水平參次不齊、售后能力缺失、車輛保值率低及流轉周期長等問題仍值得關注。二手車行業(yè)未來走勢如何?

近日,汽車之家研究院推出《2021二手車市場消費需求的深度洞察報告》,報告基于汽車之家龐大的用戶數據,就當前二手車市場的消費環(huán)境及市場需求給出全面解讀。

早在2020年初,《關于推進二手車交易登記跨省通辦便利二手車異地交易的通知》從監(jiān)管上實現了二手車轉移登記的全國流通。雖然汽車行業(yè)近年受到疫情及地方自然災害等不利因素的影響,但政策的利好及終端用車需求的釋放,使得2021年全年二手車行業(yè)迎來復蘇。

當前,二手車行業(yè)仍面臨服務水平差異明顯、售后能力普遍缺失或低下、新能源二手車保值率偏低及車輛流轉周期長等問題,行業(yè)發(fā)展面臨阻礙。因此,汽車之家研究院著眼于二手車行業(yè)發(fā)展,聚焦行業(yè)痛點,傾聽用戶聲音,發(fā)布《2021二手車市場消費需求洞察報告》,以期助力二手車市場高效有序發(fā)展。

二手車交易量已達新車市場總量近七成

國內二手車行業(yè)相較于國際成熟市場發(fā)展較晚。

1990年后,國內非公汽車需求及舊車交易需求得到政策上的肯定。伴隨著1998年二手車交易市場相關管理辦法的發(fā)布,國內二手車市場進入萌芽階段。據中國汽車流通協會統計數據顯示,1990年-2004年間,國內二手車年復合增長率(CAGR)約為39.9。

2005年,《二手車流通管理辦法》正式實施,該文件取消了二手車交易場所的專營壟斷,標志著國內二手車行業(yè)進入全面成長階段。車商、互聯網自營交易平臺、二手車汽貿企業(yè)作為首批“場外”經營者正式合規(guī)參與。2009年后,新車市場的“汽車下鄉(xiāng)”活動,掀起全國范圍內新車換購風潮。從2005年-2014年,十年間二手車交易年復合增長率達115.4。

進入2015年,二手車電商交易平臺全面發(fā)力,B端交易補貼與C端的廣告投放,使得全年二手車交易量同比大幅提升。一年后,國內二手車交易規(guī)模突破1000萬臺。2020年疫情爆發(fā),二手車行業(yè)短暫沉寂,2021年迎來22.6的同比增幅及1758.51萬臺的交易量,達到新車銷售規(guī)模的67。對比新車市場而言,2015年-2021年這七年間,二手車交易量復合增長率約為9.3,高出新車市場5倍之多。

結合汽車之家大數據來看,目前二手車關注度與新車關注度的變化趨勢高度重合。

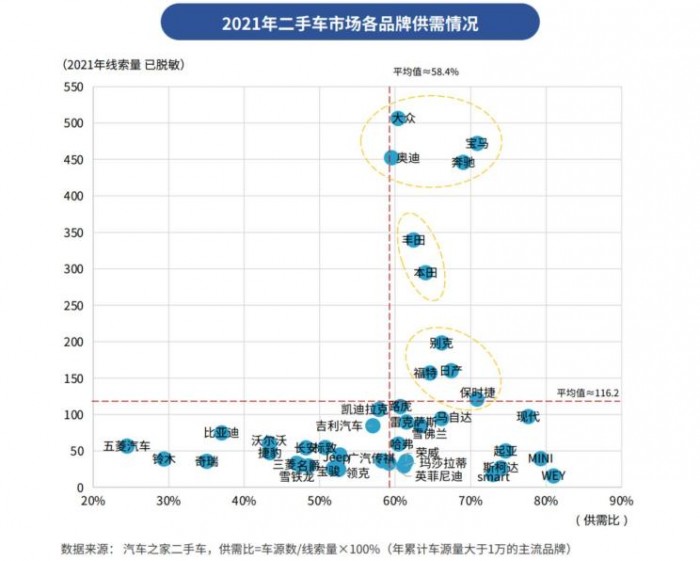

2021年,大眾品牌依靠業(yè)內較高的市場占有率,二手車交易線索量排名第一。豪華品牌BBA車源依舊是細分領域前三,日系品牌豐田、本田憑借較高保值率表現出色,在二手市場同樣受到關注。

另一層面,國內二手車主要市場交易規(guī)模受區(qū)域生活習慣影響較大。

從去年數據來看,除2月為傳統銷售淡季外,西北地區(qū)3、4月市場熱度顯著;而西南、中南市場的二手車消費者更偏愛年底。

經濟發(fā)展、地緣差異、車輛專業(yè)知識、消費認同感仍是影響二手車交易的消費因素,區(qū)域市場整體格局依舊沒有改變。2021年,華東地區(qū)完成全國33.4的二手車交易量;而地理面積最大的西北地區(qū),交易量僅為5.2,排名墊底。

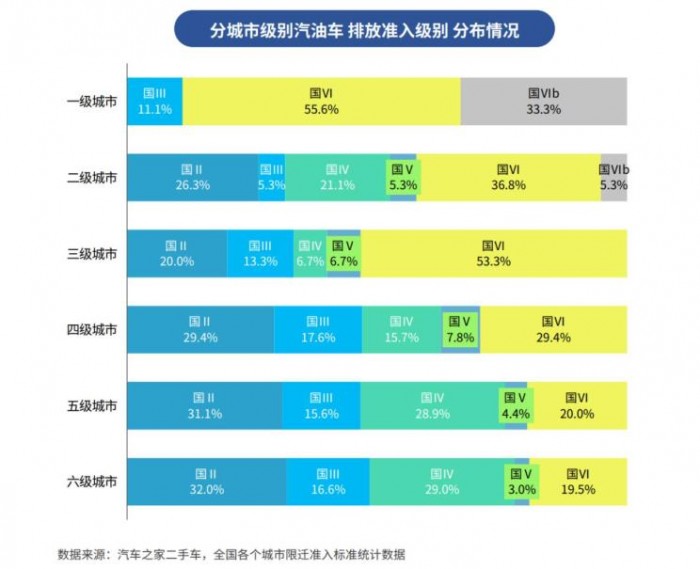

同時,環(huán)保準入對全國各區(qū)域二手車產生較大影響。目前來看,一線城市二手汽油車限遷門檻最高。雖然三線城市的綜合購買力不及二線城市,但53.3的城市要求二手車應符合“國六”排放標準。由于“國五”施行年份最短,全國流通領域的“國五”標準二手車總體規(guī)模最小。

豪華品牌二手車崛起/新能源整體保值率有所改善

國內二手車車源分布依舊延續(xù)高度集中特征。《報告》顯示,2021年二手車交易量排名前10的省市占全國二手車總體交易量的70.5。廣東、浙江、江蘇三省分列前三,占比依次為13.6、12.1、10.7。

從交易價格來看,15萬元以下經濟型二手車市場占比逐年下降,2021年該細分領域占有率從2019年的67下降至52.7。而50萬元及以上高端車型市場占有率雖未觸及10,但相比于2019年占有率翻倍。

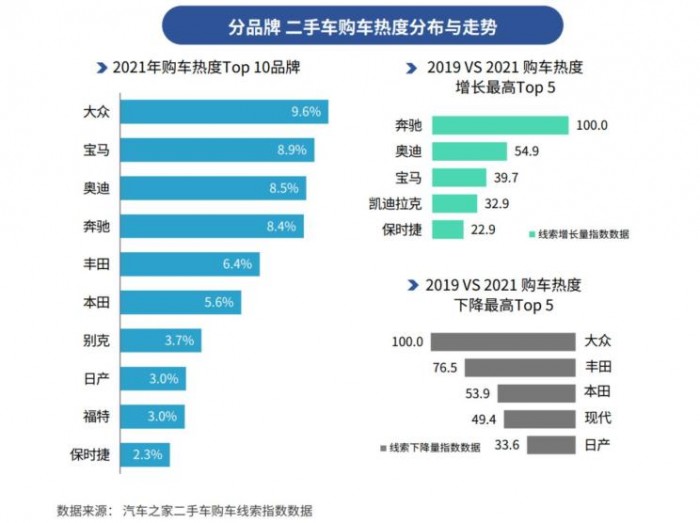

二手車終端市場也正在加速升級。近年來的消費升級,尤其是2021年下半年“豪華品牌保值回購潮”等因素促成了豪華品牌二手車市場的火爆。2021年,大眾品牌購車熱度以9.6位列二手車消費榜單第一,寶馬、奧迪、奔馳分列二三四位。“BBA”也成為近兩年來購車熱度增長最快的三個品牌。

新能源方面,2021年國內新能源乘用車零售總銷量達298.9萬臺,同比增長169.1。新能源二手車市場規(guī)模僅為4,較2019年提升2.5倍,仍與傳統燃油二手車規(guī)模存在較大差距。當前,新能源二手車保值率偏低是新能源二手車規(guī)模擴張緩慢的根本原因。

《報告》指出,主流傳統能源二手車3年期保值率依然維持在50-70。相比二手燃油車而言,新能源二手車整體1年期保值率相差6.9,3年期差距5.3。隨著行業(yè)發(fā)展,新能源汽車技術、智能化、電池密度等不斷提高,新能源二手車保值率已經有所轉好。

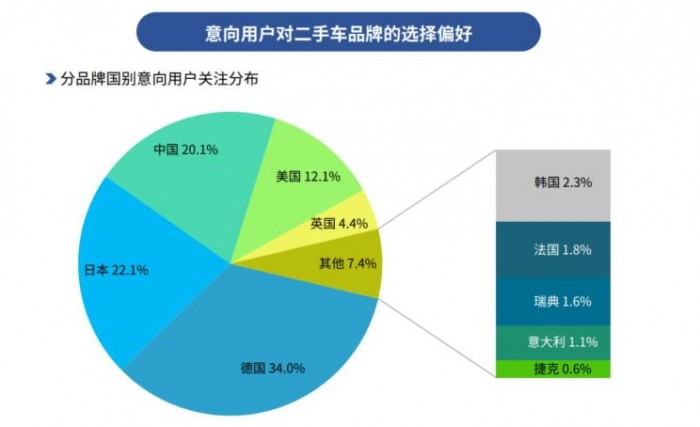

德、日、中成為二手車消費者關注度前三名

德系、日系以及中國品牌是二手車市場需求的主旋律,關注度位于市場前三。

《報告》顯示,上述三個國別選擇率超過7成。此前一度被中國消費者青睞的韓國品牌,近年來受自身品牌力下降等因素,僅有2.3的選擇率。

在新車市場上,中國品牌逐漸開辟出自己的新天地,但二手車市場,最受關注的依然是傳統強勢品牌,也就是市場保有量相對較高的品牌。在最受意向用戶關注的前10品牌中,大眾、奔馳、豐田位列前三,比亞迪位列第10,成為唯 一入榜的中國品牌。

與保值率展現出的市場格局類似,當前國內車主在車系選擇上,選擇中國品牌的車主更關注SUV,選擇海外主流品牌的車主更關注中型車,而選擇豪華品牌的車主更傾向于中大型車。

另外,二手車市場呈現出對3年內準新車更偏愛的趨勢,而車主也愿意為此付出更大的購車成本。此前最受關注的則是3-5年期車齡的二手車。這意味著,二手車在零售端已經不再是代步、練手等剛需單一用途用戶的選擇,優(yōu)質車況、低折損成為消費者購車的首要因素。

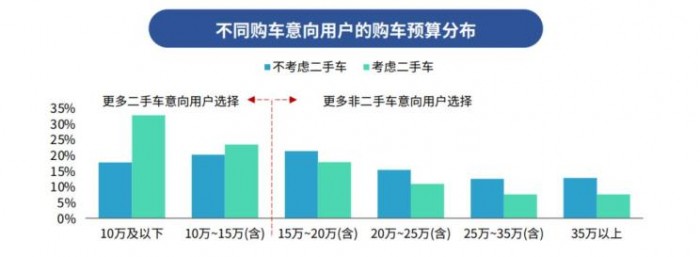

《報告》顯示,購車預算15萬元以下區(qū)間的消費者,舊車購車意向要高于新車。同時,首次購買二手車的消費者中,49.7的人群消費預算不足10萬,而換購車主更偏愛高價車。

與以往不同,近年來年輕群體成為二手車消費主力人群。《報告》指出,超50的90后用戶選擇二手車的首要原因為購車預算有限。相較于新車,同等價位的二手車選擇空間更大,更能滿足年輕群體個性化的消費需求。

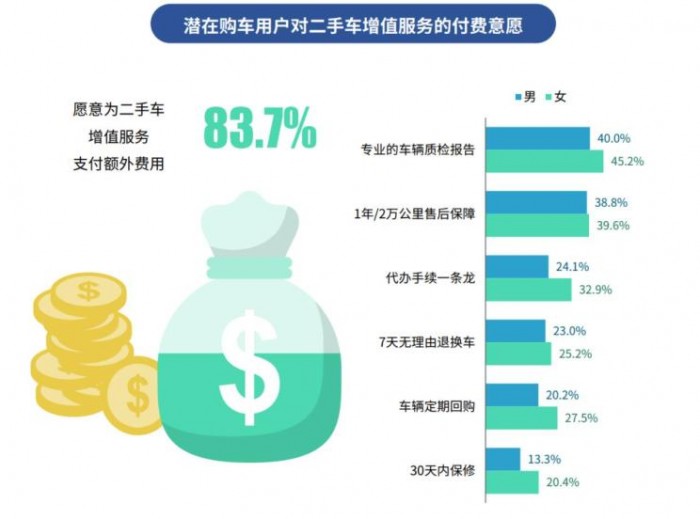

去年,還有一個突出變化值得關注。目前已經有超過八成的用戶愿意為二手車增值服務額外支付費用。從服務種類來看,檢車報告與售后保障是消費者關注的首選,而主機廠熱衷推廣的“無理由退車”、“定期(或保值)回購”并不被大多數消費者買單。

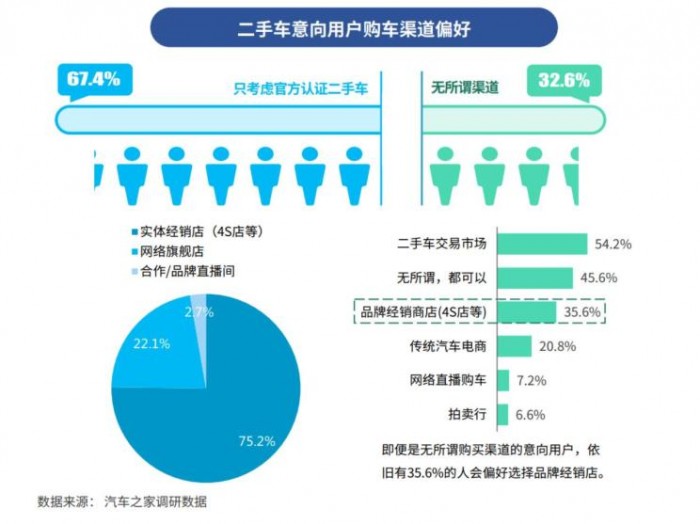

從二手車消費渠道來看,“官方認證二手車”逐漸成為潛在消費者最重要的選擇,但落地情況與意向不符。消費者對“官方認證二手車”的購車意愿超6成,但官方認證二手車實際交易量僅為市場總量的10。新興的直播銷售渠道開始嶄露頭角,但市場份額并不突出。

在拒絕二手車的消費者中,62.5的群體對車況不透明的事故車仍然感到忌憚。而價格混亂、購車流程復雜、隱性消費過多等因素,仍困擾著二手車行業(yè)的發(fā)展。

2022年,中國汽車市場將進入曾換購的高峰期,盤活二手車市場也是拉動整個汽車行業(yè)發(fā)展的關鍵。而2000萬輛的二手車交易規(guī)模或將在2022年實現突破。汽車之家二手車以及汽車之家研究院將繼續(xù)發(fā)揮自身在數字化能力和數據資源方面的優(yōu)勢,全力、持續(xù)地為二手車行業(yè)發(fā)展賦能。

Copyright @ 2013-2020 中國福建網 版權所有

免責聲明:本站為非營利性網站,部分圖片或文章來源于互聯網如果無意中對您的權益構成了侵犯,我們深表歉意,請您聯系,我們立即刪除。