┊文章閱讀:次

最近,港股騰訊系的閱文集團的上市賺足了投資者的眼球,而在大洋彼岸,阿里系的企業自然也不甘寂寞,旗下螞蟻金服持股12.8%的趣店(代碼:QD),已于北京時間10月18日晚正式登陸美股市場。

上市首日,開盤價34.35美元/股,較發行價大漲43%,對應市值輕松突破100億美元,不但是今年中企在美最大IPO,極有可能亦是資本市場歷史上最快創造百億市值的上市公司。

同行宜人貸在2015年底上市,二者于上市之初皆為高開走,但截至目前,期間最高漲幅達驚人的14.5倍:同為金融行業的信而富也在不到一個月之內輕松翻倍,可見,在美股上市的中國互聯網金融企業受到了投資者熱烈追捧。趣店有可能復制兩個先行者強勢的走勢嗎?

從備受爭議的「校園貸」脫身,業績暴增

趣店在2014年上線運營,早期主要從事「校園貸」業務。前兩年,「校園貸」被多次推到輿論的風口浪尖上,趣店不得不在2016年9月宣布逐漸退出校園信貸,逐漸向白領、藍領等消費群體拓展。轉型之后,隨之而來的業績的大幅改善。

近三年的數據變化顯示,趣店營收增長很快,凈利潤也迅速由虧轉盈。其招股書顯示,截至2017年第二季度,趣店注冊用戶數為4790萬,月活躍用戶數(MAU)達2890多萬人,交易筆數達2000多萬筆。客戶回頭率高達82.7%,是中國最大的在線小額信用貸款公司。

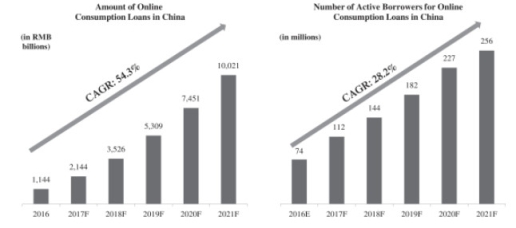

趣店專注于消費貸,其前景或受益于行業的快速發展。據國際咨詢公司Oliver Wyman的預測,中國的網上消費貸款量將從2016年的1.144萬億人民幣增長到2021年的10萬億的規模,復合增長率高達54.3%,與此同時,到2021年,網上消費貸款人數將達到2.56億人,復合增長率高達28.2%。

數據來源:Oliver Wyman研究報告

背靠阿里這棵大樹,趣店有哪些「故事」?

互聯網的競爭,在某種程度上是流量上的競爭。趣店似乎很早就發現了這點,2015年9月,趣店找到了新的金主——螞蟻金服,后者領投D輪融資,向趣店提供了2億美元資金。

根據招股書,2014年,也就是趣店在與支付寶達成合作之前,趣店的「銷售和市場」費用在收入中占比為192%,2015年占比為82%,到了2016年占比驟降至12.6%,而螞蟻金服入股趣店恰好是在2015年年底,也就是帶來了非常便宜而巨大的流量,業績進而實現爆發式增長。

富途證券還了解到,在股權結構方面,創始人羅敏是最大股東,占股約21%,而螞蟻金服旗下API(Hong Kong)持股比例為12.8%,是第五大股東。

趣店,貴嗎?

估值方面,根據富途證券的信息,宜人貸的動態市盈率TTM(最近12個月凈利潤對應的PE)為15.7倍,如果按照2017年全年凈利潤12.4億元人民幣(中期利潤的兩倍)、市值31億美元粗略計算,PE約為17倍。

而趣店目前動態市盈率TTM為48倍。但如果按照2017年全年凈利潤19.46億元人民幣(中期利潤的兩倍)、市值79億美元粗略計算,PE約為26.7倍。

兩相比較,趣店看起來似乎更貴一些。然而,考慮到趣店的利潤增速非常快,而宜人貸的凈利潤增長雖然也很快,但增速正在放緩,趣店在筑底之后有機會走上宜人貸的上漲之路。

趣店2017年上半年凈利潤同比增長697.54%,而宜人貸則為58%(2016年同期為增長264%)。對于擁有更高成長性的公司,市場給的估值自然也會更高。背靠阿里這棵大樹,讓趣店增色幾分,能否給投資者帶來更多驚喜,還需市場來檢驗。

富途證券提示:股票投資是一項有風險的投資行為,投資者需要根據多方信息綜合分析制定投資決策,本文只為投資者提供投資參考資料,并不構成任何投資建議。

Copyright @ 2013-2018 中國福建網 版權所有

免責聲明:本站為非營利性網站,部分圖片或文章來源于互聯網如果無意中對您的權益構成了侵犯,我們深表歉意,請您聯系,我們立即刪除。