┊文章閱讀:次

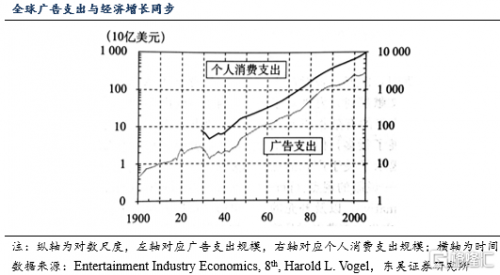

探究廣告業105年的歷史,廣告的支出增長與人均支出的增長始終保持同步。當人們的收入水平獲得提高,廣告主便愿意花費更多的廣告支出將人們的收入轉化為對產品和服務的實際消費。廣告也因此成為一門自然增長的生意。

當前,我國整體廣告支出占GDP的比重相對于其他發達國家而言仍然偏低,這也意味著,國內廣告整體增速依然有望在較長時間內快于GDP的增長。

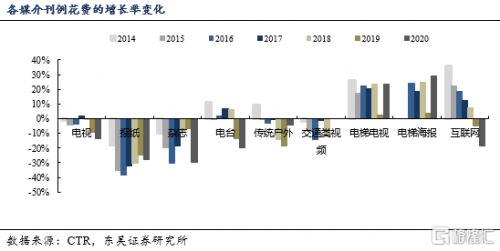

從媒介細分形式來看,不同媒體又展現出不同的生命力。互聯網媒體以目標受眾的精準性及便捷性獲得越來越多的預算,樓宇媒體憑借封閉空間和高頻曝光的特性同樣獲得預算的快速增長。

CTR數據和分眾傳媒002027.SZ年報均顯示,即使在疫情影響嚴重的2020年,電梯樓宇媒體的廣告預算仍處于上漲通道之中,增長態勢保持平穩,增長速度已超越互聯網廣告刊例花費。也正因此,分眾樓宇媒體占廣告主整體預算的比重不斷攀升,2015年至2018年間增加約5倍,預計2021年這一趨勢仍將延續。

那么,分眾樓宇媒體強勢增長的原因何在?或許,我們可以從品牌廣告和效果廣告的各自特點中獲得啟示。

品牌廣告和效果廣告都是商業發展的必需

效果廣告由于具有投放結果反饋的即時性和目標受眾的精準性,很長一段時間內,博得了廣告主的大量預算。然而從去年下半年開始,我們看到主要的品牌廣告媒體出現了廣告預算的反轉。

越來越多的廣告主發現,在使用效果廣告與對手的競爭中,只要尚未形成品牌效應,就只能通過持續的競價來獲得流量,這樣的行為使得效果廣告價格不斷提高,最終廣告主面臨的成本壓力也隨之攀升。單純追求效果的反饋,導致效果廣告投放的ROI持續下滑,終于使得品牌廣告的性價比突顯。

以長期倚重于效果廣告的廣告行業為例,因效果廣告的ROI降低,米哈游等行業頭部公司已開始將預算轉移至線下。《原神》于去年下半年登陸分眾樓宇媒體,正是反映了游戲公司逐步改變單一買量模式的趨勢。

單純的效果廣告由于僅能在“購買行動”這一階段產生刺激,導致費用的支出呈現一次性行為,無法產生持續積累的效果。廣告主有投放就可能獲得短期收益,但長期卻需要承擔因流量費用越來越貴導致的投入產出比下滑,進而對公司的盈利水平產生負面影響。

反觀品牌廣告,則屬于長期建設,并非一次性的“購買行動”刺激。隨著中國的人口紅利逐漸消失,競爭從生產端、渠道端逐漸轉移至心智端,對于廣告主而言,搶占市場必須將品牌印刻于消費者心智。因此,投放品牌廣告能夠產生規模經濟效應。

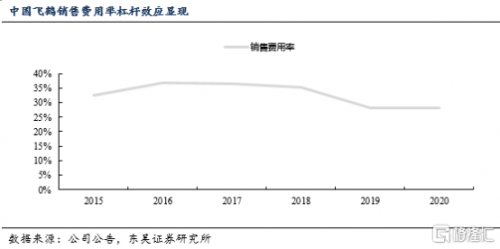

以中國飛鶴為例,2015-2019年,飛鶴將超過70的預算投放于品牌廣告,其中又將分眾樓宇媒體作為核心投放渠道。通過其銷售費用率變化可以看出,不同于純品牌廣告投放的變化趨勢,品牌廣告的規模效應明顯,一旦在消費者心智中扎根,銷售費用就能顯示出杠桿效應,撬動越來越多的商品銷售額。

樓宇媒體的長期增長邏輯

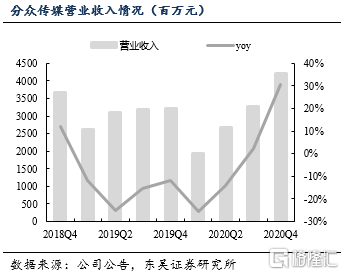

品牌廣告媒體的逆勢發展正在上演。分眾傳媒作為品牌廣告越來越重要的投放陣地,去年下半年以來收入實現快速增長,業績大超市場預期。

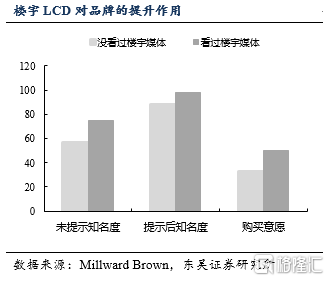

在眾多品牌廣告媒體中,分眾樓宇媒體的效用正在日益突顯。Millward Brown的調查顯示,在未提示知名度、提示知名度和購買意愿三個維度的測試中,樓宇媒體均表現出對于品牌的有效提升作用。

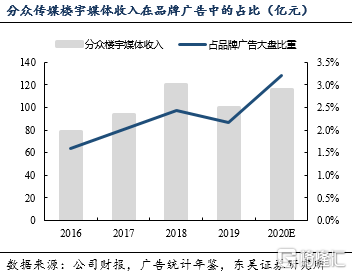

樓宇媒體能夠通過長期的重復對抗消費者的遺忘。諾貝爾經濟學獎得主康納曼曾說,“要使人們相信一個概念或一個實物的方法,就是不斷重復”。樓宇媒體能夠在公寓樓、寫字樓等消費者頻繁經過的生活場景中重復播放廣告,不斷加深消費者對于品牌的認知。因此,即便品牌廣告的大盤近年有所減少,但分眾樓宇媒體的收入依然整體向上,且占品牌廣告大盤的比重持續提升,成為品牌廣告的核心陣地。

數據研究顯示了樓宇媒體的可成長性,結合對于廣告主投放廣告ROI核算的研究,以及樓宇媒體因其廣大受眾群體而能夠緊抓發展潮流的特點,可判斷出,分眾樓宇媒體的預算增長具有持續性。

長期以來,投資者普遍認為互聯網廣告較傳統廣告具有效果可衡量的優勢。實際上,這一論斷存在誤區:由于廣告主在多個媒介上均投放了廣告,導致產品的曝光是多媒介的,所核算的互聯網廣告投放效果,實際上包含了由其他媒介引來的流量。因此,除非廣告主僅在互聯網單一媒介上投放廣告,否則互聯網渠道的廣告效果也是無法衡量的。

在實際操作中,許多大型廣告主會將預算分配到多種媒介上,根據獲得的總產出形成一個總ROI,廣告主的目標就是通過不同媒介預算比重的調整,使這一總體的ROI最大化。如果某個媒介的廣告預算比重持續提升,就意味著增加該媒介的預算占比,總ROI會增加,也就印證了該媒介的廣告是有效的。

因此也可以推斷,在其他媒介預算縮減的情況下,樓宇媒體預算持續增加,占整體廣告預算的比重不斷提升,正是反映了其媒體的有效性。

事實上,受眾是驅動預算占比增加的底層因素。電梯作為城市中必備的基礎設施,是城市主流人群工作與生活的必經之地。無論是經濟變遷還是媒體環境的變化,作為市占率第一的分眾樓宇媒體都能因其強大的受眾群體而緊抓發展潮流。隨著中國經濟的發展,新經濟模式層出不窮,但由于樓宇媒體的核心場景地位,每一個新經濟模式都會選擇其作為重要的傳播渠道。

同時,隨著媒體環境的不斷變遷,信息內容和傳播渠道都逐漸呈現碎片化,這使得廣告受眾群體的選擇越來越多,但信息也更容易被遺忘。不管對于傳統媒體還是互聯網媒體,這種碎片化都會降低其商業價值,然而覆蓋中國3億主流人群的分眾樓宇媒體作為城市主流人群的必經之地,卻能聚集廣告受眾,通過重復性的廣告加深品牌印象,具有強大的入口價值。

分眾傳媒:廣告主預算比重持續增加,經營景氣向上

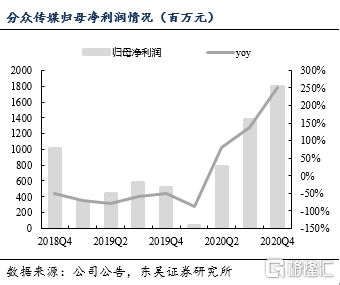

分眾傳媒發布的2020年業績快報及2021一季度業績快報顯示,公司2020年實現收入120.97億元,歸母凈利潤40.04億元,同比上升113.55;2020Q4實現收入42.22億元,同比增長30.69,歸母凈利潤18.02億元,符合市場預期。此外,公司預計2021Q1實現歸母凈利潤12.2-13.8億元,同比大幅增長3120.08-3542.39,優于預期。

其中,分眾樓宇媒體業務自2020Q2起快速反彈,全年實現營業收入115.76億元,較上年同期增長15.19;Q4達到38.95億元,同比增長47.04。

樓宇廣告業務景氣度好于預期,持續受益于廣告預算向頭部充分集中的趨勢,且消費類廣告主盈利新高,品牌推廣預算充足,疊加新消費賽道本身的高增長,分眾樓宇媒體收入具有持續的推動力。此外,受益于競爭趨緩和2020年租金下滑的逐季分攤,2021年的樓宇租金成本也將維持較低的水平。因此收入增長帶來的業績彈性依然明顯。

此前,受政策影響教育培訓機構廣告投放出現收緊,市場預期分眾的在線教育類廣告投放將受到負面影響。事實上,近年來分眾一直致力于收入結構的多元化,在線教育類廣告雖占據一定營收比重,但因公司長期持續加大各個行業廣告主的開發力度,預計短期影響有限。

回顧2020年,分眾收入增長大超預期,源于新消費、金融類、游戲類等不同行業廣告主的加大投放。宏觀經濟回暖帶來眾多行業廣告主盈利情況改善,是樓宇媒體等品牌廣告投放加大的重要原因。

根據廣告統計年鑒數據,截止2019年,電視、廣播、報紙、雜志等傳統媒體占廣告主預算比重依然高達22,而投放給分眾樓宇媒體的預算比重僅1.16,各行業廣告主依然有充分的預算轉移空間。故而品牌化的長期趨勢,能夠支撐分眾業績的持續增長。

基于此,預計分眾2021年、2022年收入分別為152.40億元和172.40億元,同比增長26.0和13.1,歸母凈利潤分別為59.63億元與68.42億元,同比增長48.9與14.8,對應2021年4月16日收盤價PE分別為22.60倍和19.69倍。

在線上效果廣告價格持續提升,廣告主線上廣告投放的ROI持續下降,品牌廣告性價比開始突顯的大背景下,占據優質資源的樓宇媒體作為越來越重要的品牌廣告投放渠道將持續受益,而分眾的業務景氣度也將不斷向上,動力強勁。

Copyright @ 2013-2020 中國福建網 版權所有

免責聲明:本站為非營利性網站,部分圖片或文章來源于互聯網如果無意中對您的權益構成了侵犯,我們深表歉意,請您聯系,我們立即刪除。